国投证券:在历史上政策定调转向后,行情如何演绎?

- 体育赛事

- 2024-12-12 08:48:04

- 7

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:林荣雄(金麒麟分析师)策略会客厅

核心观点

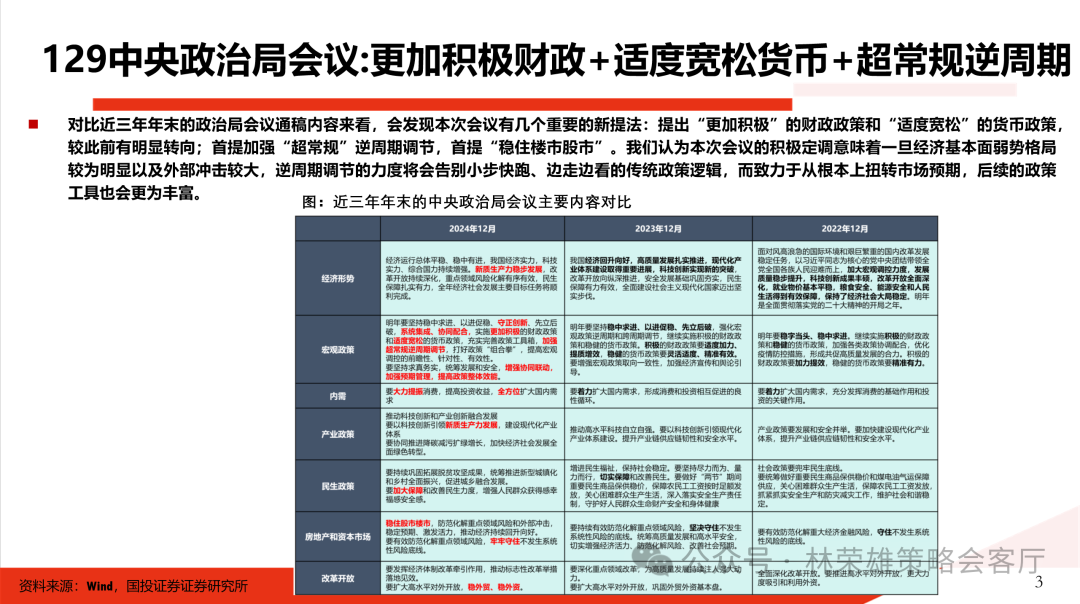

2024年12月9日政治局会议正式召开。对比近三年年末与前三次政治局会议通稿内容来看,本次会议有几个重要观察:

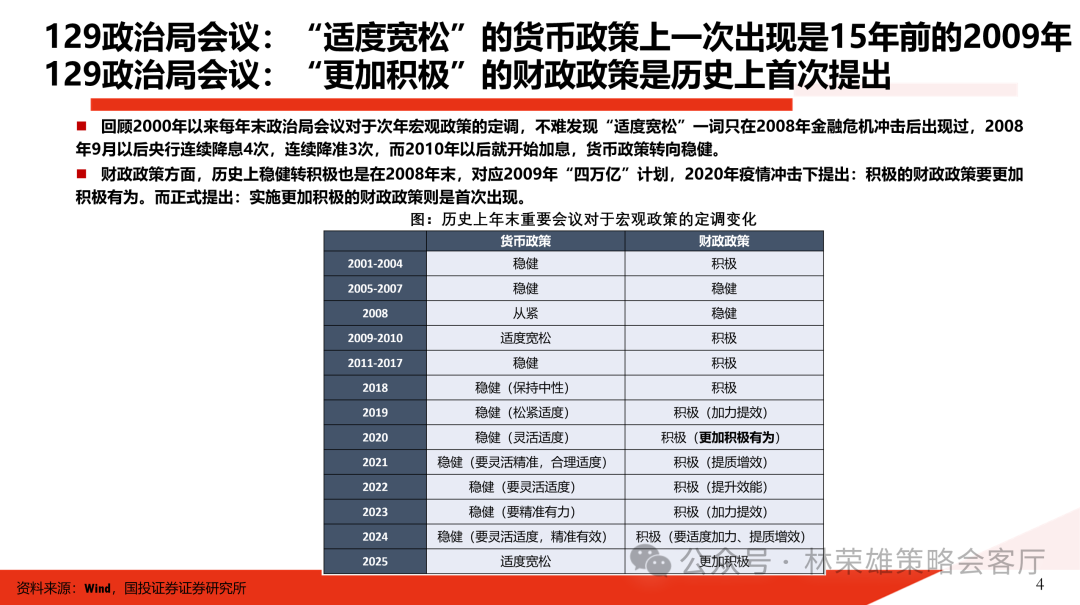

1、首次提出“更加积极”的财政政策:核心对应的是提高财政赤字率,历史上财政政策稳健转积极出现在2008年末,对应2009年“四万亿”计划,此外2020年疫情冲击下提出积极的财政政策要更加积极有为。

2、“适度宽松”的货币政策,较此前稳健风格有明显转向:“适度宽松”一词只在2008年末金融危机冲击后出现过,对应2008年9月以后央行连续降息4次,连续降准3次,而2010年以后就开始加息,货币政策转向稳健。

3、首提加强“超常规”逆周期调节,首提“稳住楼市股市”,扩大内需这次依然摆在首要位置。

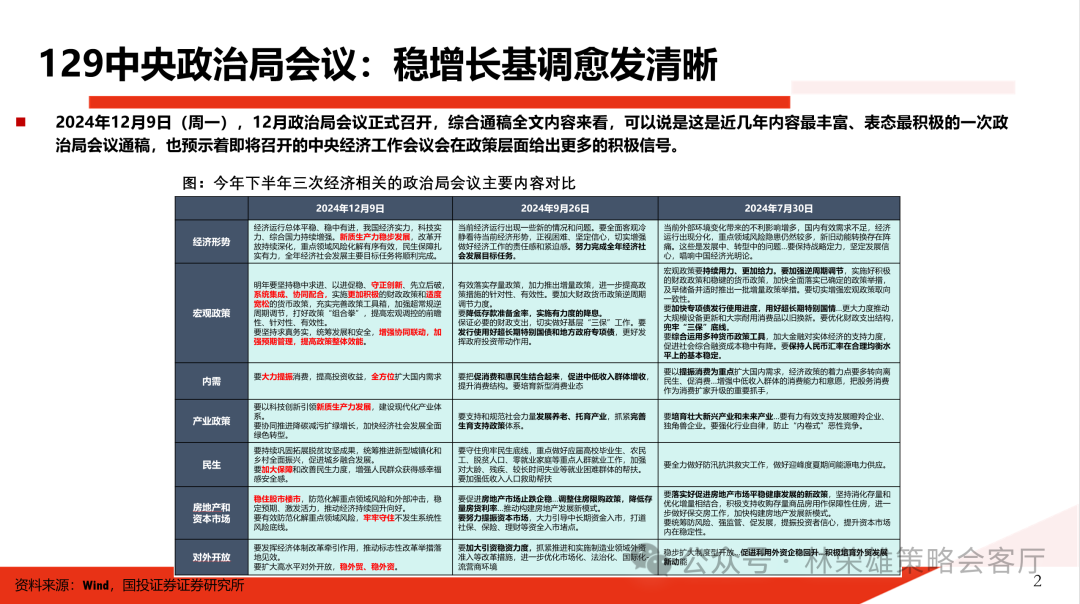

可以说通稿全文是这是近几年内容最丰富、表态最积极的一次,也预示着即将召开的中央经济工作会议会在政策层面给出更多的积极信号。虽然后续具体措施和大量细节要留待中央经济工作会议明确,但可以看到我们正在试图在新一轮中美政策博弈中占据一定战略主动,这也是我们年度策略会上《大棋局:先下手为强》中期待看到的“先下手为强”。

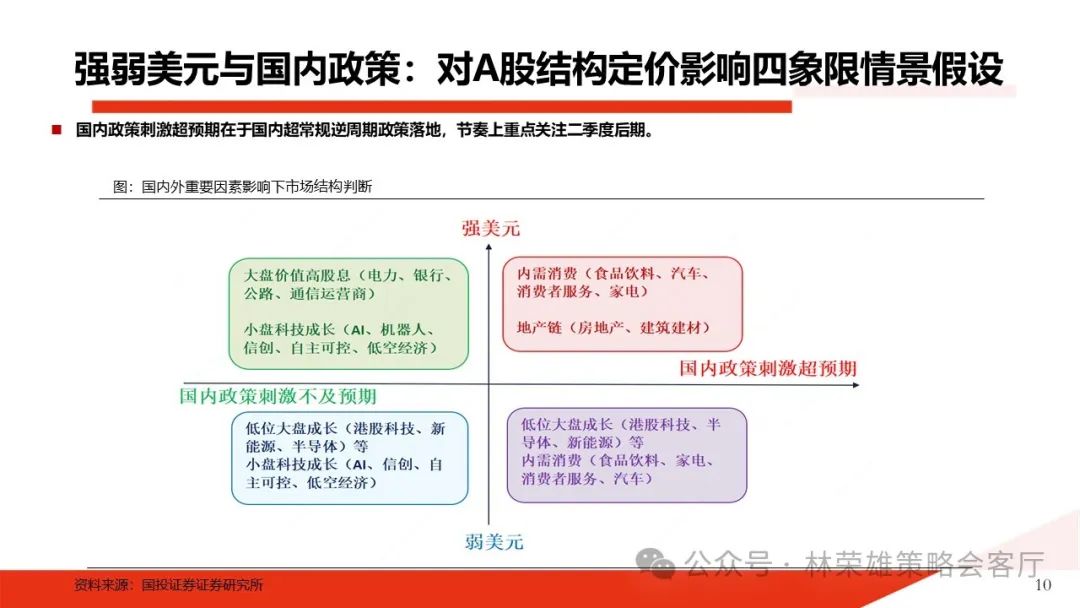

从A股定价的角度,面对明年外围环境风高浪急所形成的压力,“稳中求进”大基调很重要:“稳”股市、稳“楼市”、稳“外贸”,对应更加积极的财政政策和适度宽松的货币政策。更为关键的是:本次会议积极定调意味着一旦经济基本面弱势格局较为明显以及外部冲击较大,逆周期调节的力度将会告别小步快跑、边走边看的传统政策逻辑,核心在于关注【超常规】逆周期调节的时间节奏,这对A股或许是明年胜负手问题。

在此,我们回顾2000年以来每年末政治局会议对于次年宏观政策的定调,不难发现:宏观政策积极转向都对市场存在显著正面影响,同时无论政策的抓手是什么方向,在政策定调转向之后成长风格会率先受到风险偏好抬升的影响呈现相对跑赢的。

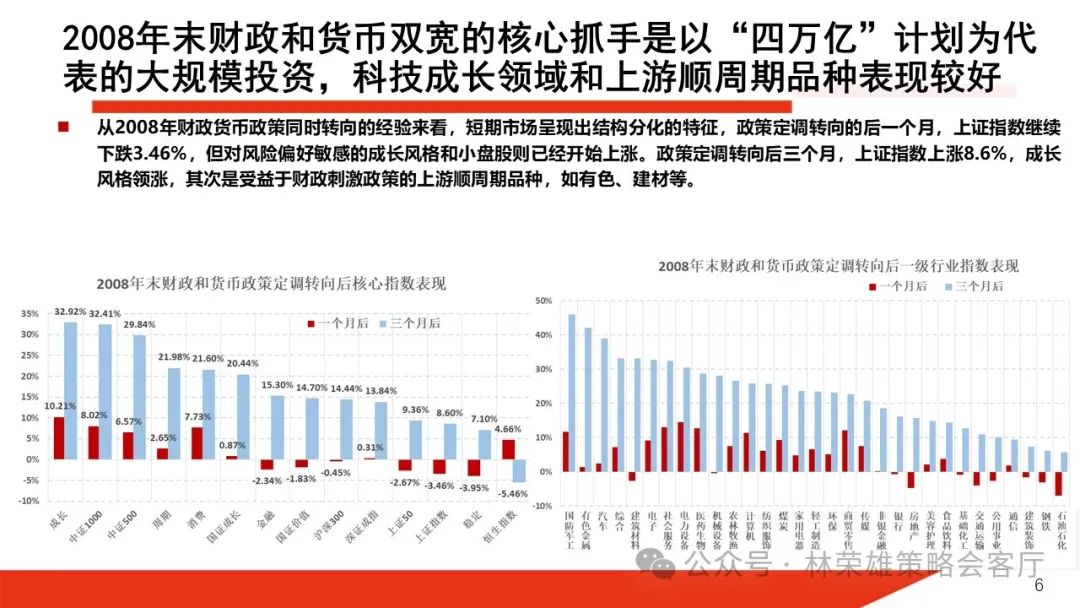

1、从2008年财政货币政策同时转向的经验来看,短期市场呈现出结构分化的特征,政策定调转向的后一个月,上证指数继续下跌3.46%,但对风险偏好敏感的成长风格和小盘股则已经开始上涨。政策定调转向后三个月,上证指数上涨8.6%,成长风格领涨,其次是受益于财政刺激政策的上游顺周期品种,如有色、建材等。

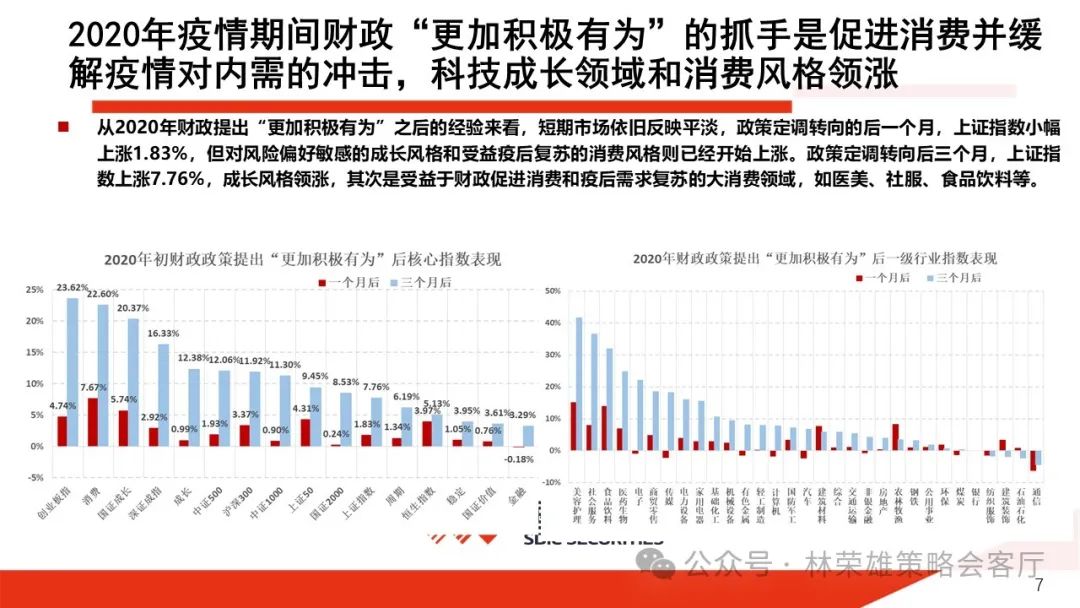

2、从2020年财政提出“更加积极有为”之后的经验来看,短期市场依旧反映平淡,政策定调转向的后一个月,上证指数小幅上涨1.83%,但对风险偏好敏感的成长风格和受益疫后复苏的消费风格则已经开始上涨。政策定调转向后三个月,上证指数上涨7.76%,成长风格领涨,其次是受益于财政促进消费和疫后需求复苏的大消费领域,如医美、社服、食品饮料等。

结合近期十年期国债利率破2%后进一步下行,市场敏锐者自9月底以来已感受到国内货币政策战略宽松周期已开启;同时,对于A股资金入场闸门,监管层明确欢迎“短期投资、长期投资”并承诺打通“长期资金入市的堵点”,不难看出基于“流动性”视角推动股市向上的战略要素已完备,而短期基于流动性使得市场突破震荡格局,其技术性疑点在强弱美元问题,跨年大行情我们要等待的是美元由强转弱的契机。基于“基本面”视角的行情,则是要关注连续两个月以上M1回升。回顾历史看,在M1自底部出现连续两个月以上回升后消费和顺周期板块为代表大盘领域就会展开定价,届时或许会形成面向基本面定价的风格切换。

总结而言:跨年有没有风格切换看M1,跨年是不是大行情看美元是否由强转弱。

站在当前,要明确924行情以来市场起伏波动主要是因为情绪。当前国内问题核心是刺激与改革的关系,对应刺激更多是带来基于风险偏好的波段定价,刺激+改革才能扭转资产价格预期,带来基于基本面的持续定价。结构上,当前定价的核心矛盾依然是风险偏好,风险偏好弱定价高股息+中字头+市值管理,风险偏好提升定价科创50指数+中小盘成长+并购重组,而风险偏好转向基本面的定价或许要留待明年二季度后期作进一步确认,这或与超常规逆周期调节相关。

风险提示:政策不及预期,历史数据不预示未来

说明:本文内容均来源于国投证券研究中心策略团队所公开发布的证券研究报告

本文内容详见报告原文证券研究报告《行情如何演绎?在历史上政策定调转向后》

报告发布时间:2024年12月11日

报告来源:国投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

报告分析师:

联系人:黄玮宗

免责声明

本订阅号为国投策略团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

(转自:林荣雄策略会客厅)

相关文章

-

里昂:维持复星旅游文化“跑赢大市”评级 目标价上调至7.8港元

-

≡ 张大春观念治疗对各种疾病的解读

-

${res.data.account_name}

-

${charWidth(content.Title,48,'...')}

-

全球首个“AI 程序员”Devin 全面开放:可独立开发 / 修复 bug,月费 500 美元

-

$2.41亿福利金待领取!百万澳人受影响,只需1分钟更新信息,3天就到账!

-

降低医疗开支的办法?马斯克:没什么比“超低成本”减肥药对美国健康更有利

-

$(function(){ $('*',$('form.comment')).attr('disabled', 'disabled');});杭州市上城区卫生健康局2023年08月01日至08月31日发证情况

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

美联储主席鲍威尔:反对总统对利率政策发表意见的建议

2024-12-05

签署原矿外运合作协议 融捷股份子公司扩产

2024-12-05

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

特朗普宣布提名盖尔·斯莱特担任司法部反垄断部门助理司法部长

2024-12-05

有话要说...