海通荀玉根、吴信坤:美股大跌对A股真是好事吗?

- 旅游

- 2025-03-16 14:38:06

- 70

- 更新:2025-03-16 14:38:06

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:海通研究之策略

核心结论:①近期美股调整、A股港股强劲,东升西降的论调渐多。回顾2000年来美股8次大跌,A股港股表现均不佳。②美国市场化程度高,美股大跌往往表明美国经济出现问题,美国经济在全球占比高、影响力大,全球权益资产均难独善其身。③最佳情景是美股震荡、A股港股涨,类似1968-82年美日对比、2000-11年美中对比。AI革命如顺利助力中国新旧动能转换,中国资产有望再现类似20年前的重估。

美股大跌对A股真是好事吗?

海通证券首席经济学家 荀玉根

策略首席分析师 吴信坤

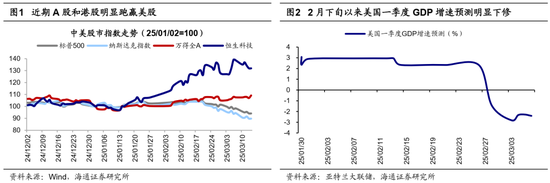

2月下旬以来美股调整显著,标普500、纳斯达克最大跌幅达10.1%、14.3%。而A和港股表现亮眼,年初以来恒生科技最大涨幅为48.7%、万得全A为14.0%。其中03/10时纳斯达克大跌4%,带动欧洲、日韩等地股市走弱,但03/11万得全A和恒生科技指数却低开高走,最终收涨。近期中美股市间的冷热差异使得市场对于东升西降、外资重估中国的讨论再度热烈,那么美股大跌对于A股真是好事吗?本文对此进行讨论。

1. 2000年来美股8次大跌,A股港股表现均不佳

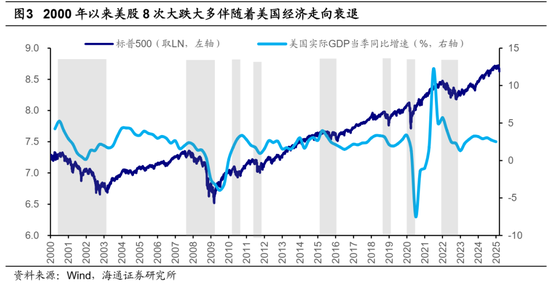

近期美国衰退的叙事发酵是导致美股下跌诱因。今年初美股主要指数创下历史新高,随后2月下旬以来受特朗普关税政策反复、美国政府大幅裁员等因素影响,市场对美国经济前景的担忧逐渐加深。3月3日亚特兰大联储GDPNow模型预计2025年美国第一季度GDP增速为-2.8%,其中对美国Q1个人消费支出和私人固定投资增速的预测较2月28日呈现断崖式下跌。受美国衰退叙事发酵影响,美股主要指数陆续陷入调整,至今标普500指数期间最大跌幅为10.1%、纳斯达克指数为14.3%。如引言所述,美股下跌的同时,国内财政加力和Deepseek突破等宏观和产业层面积极因素催化下,A股和港股等中国资产“这边风景独好”,明显跑赢美股。那么后续美股走弱如演绎为大跌,对A股有何影响?我们以史为鉴对此进行回顾。

2000年来美股大跌时,A股港股表现不佳。我们以标普500指数来刻画,将指数下跌超过15%时称为大跌,2000年以来美股大跌共计8次。回顾上述美股大跌的背景,可以发现美股走熊背后往往是美国宏观经济和微观盈利双双走向衰退,具体数据请见表1。例如:①2007年美国次贷危机扩散至债股等其他市场,美国经济形势急转之下,实际GDP增速从07Q3的2.4%降至09Q2的-4.0%,硬着陆冲击下美股大幅下跌,07/11-09/03期间标普500指数下跌57%。②20年初新冠疫情的爆发冲击全球经济,防疫措施对生产、消费产生较大负面影响,美国实际GDP增速从19Q4的3.4%降至20Q2的-7.5%,疫情冲击影响下,20/02-20/03期间标普500指数下跌34%。

当美股大幅下跌时,A股和港股通常不佳,而且跌幅并不小。我们以万得全A指数代表A股,以恒生指数代表港股,2000年以来美股8次大跌时,同期A股和港股同样是下跌的。美股8次下跌中A股跌幅均值为25.3%、港股为28.7%,与美股跌幅均值的29.0%相差不大。其中18/10-18/12这次美股下跌中跌幅明显大于同期A股和港股,但实际上18/01-19/01在中美贸易摩擦和美联储加息等冲击下A股和港股已经明显下跌,期间跌幅分别为32.5%、24.4%。

2.地球是圆的,美股如大跌其他市场难独善其身

地球是圆的,20世纪80年代开始的这轮经济全球化浪潮使得各国经济通过国际贸易、资本流动、技术转移形成了一个深度融合的有机经济整体,尤其是21世纪以来全球一体化特征更明显。虽然近几年贸易保护主义抬头、地缘政治冲突加大,全球一体化受到新的挑战,但全球经济一体化的大格局未改变,从经济影响力上看,美国仍然占据着核心地位。

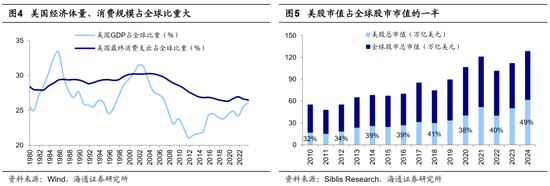

美国经济体量占比高,全球影响力大。美国作为全球最大经济体,2023年其GDP总量占全球的比重为26.1%。除了经济体量外,美国在消费市场、科技创新、金融体系等领域同样具备很大的全球影响力。一方面,美国是全球最大的单一消费市场,23年美国最终消费支出占全球比重为26.5%;另一方面,美国资本市场更是全球标杆,美股汇聚了全球最优质的上市企业,2024年底总市值达62.2万亿美元,在全球股市中占比接近一半。

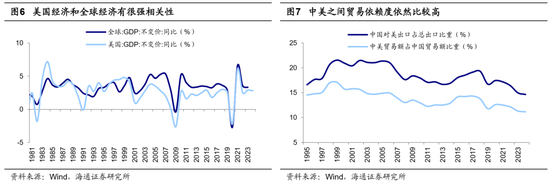

美国是全球最大消费国,而中国是全球最大制造国,美国消费市场的高端化需求与中国制造的规模化优势形成互补,因此中美之间经济联系更为紧密。从贸易依赖度数据看,24年中国对美出口占总出口的比重为14.7%,中美贸易额占中国贸易额比重为11.2%,美国仍然是中国仅次于欧盟和东盟的第三大贸易对象。尽管2018年中美贸易摩擦后,中美之间贸易依赖度有所下降,但美国其他的主要贸易伙伴(如欧盟、墨西哥、加拿大、越南等)对中国商品的进口有所增加。根据复旦大学一带一路及全球治理研究院的研究,考虑了进口转移之后,中美两国的贸易结构仍然是高度互补、相互依赖的。

美股大跌意味美国经济差,全球权益资产均难独善其身。根据DDM模型,资产价格反映着市场对未来现金流的定价,股市走势体现了投资者的经济预期,是经济的晴雨表。机构化程度更高、历史波动率更低的美股被普遍认为是相对成熟有效的市场,其走势与美国经济基本面息息相关。如上文所述,若美股出现持续性大跌,背后往往是美国宏观经济和微观盈利双双走向衰退。而美国经济具备全球重要性,与中国也有很高相关性,其经济衰退和股市动荡将通过国际贸易、金融市场等渠道传导至全球,届时全球经济和股市也会受到负向冲击。因此,历史上美国大跌时,欧美、亚太地区股市也难以独善其身,历史数据详见上文表1。

3.自胜者强,最佳情景是美股震荡、A股港股涨

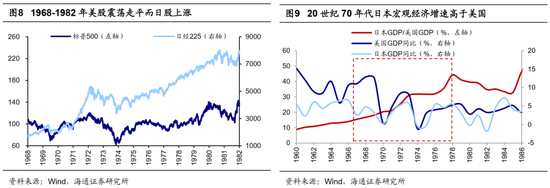

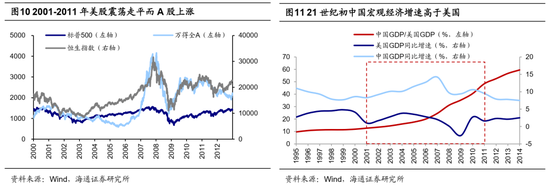

历史上美股大跌时,美国宏微观基本面都走向衰退,这会给全球经济造成负向冲击。因此美股下跌时,A股在内的全球权益资产难独善其身。那么对于A股港股而言的最佳情景是什么?我们或可参考1968-1982年、2000-2011年美股震荡走平时,日股、A股港股跑赢美股的历史经验,其背后的核心驱动力是1970s日本和2000s中国经济的崛起,正所谓自胜者强。

1968-1982年:美股震荡走平,日本股市大涨。1970年代粮食危机和石油危机等影响,美国经济增速放缓,1968年11月标普500最高108点,1982年7月最低106点,14年时间震荡走平。与之相对的日本正式确立以重化工业为核心的产业发展政策框架,贸易自由化水平提升叠加持续引进先进技术,日本经济得以飞速发展,1968-1981年间日本实际GDP增速中枢达5.4%。此消彼长之下,日本GDP占美国比重从68年的17%上升至81年的39%,成为世界第二大经济体。经济基本面的相对变化也映射到股市上,基本面更优支撑下日股走出牛市行情,较震荡走平的美股取得明显超额收益,1968-1982年日经225较标普500指数的超额收益为311个百分点。

2000-2011年:美股震荡走平,A股港股上涨。与1970年代日本加速追赶美国类似,2001年后中国加入WTO后逐渐融入全球产业链,资本密集型重工业快速发展,成为驱动经济增长的重要动能,2000-2011年中国实际GDP增速中枢达10.3%,同期美国仅为2.0%。这一时期中美之间经济体量的差距迅速收窄,中国GDP占美国比重从2000年的12%上升至11年的48%,中国也超越日本成为世界第二大经济体。A股和港股也明显跑赢了震荡走平的美股,2000年3月标普500最高1552点,2011年5月最高1370点,这期间万得全A较标普500指数的超额收益为94个百分点、恒生指数较标普500指数的超额收益为49个百分点。

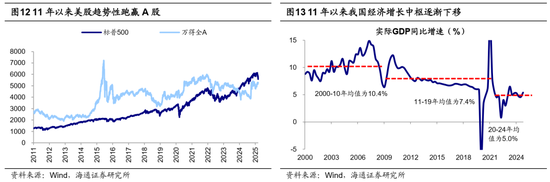

2011-24年中国增长中枢下移、美股盈利高增,美股跑赢A股。当经济发展达到一定阶段后,资本驱动模式则难以继续支撑经济的高速增长。2011年以来,我国经济增长中枢逐渐下滑,GDP增速中枢由2000-11年的10.4%回落至2011-2019年的7.4%,2020-2024年则进一步回落至5.0%。虽然2011年至今美国GDP增速中枢为2.4%,低于我国GDP增速中枢,但美国科技和消费产业的优势使得美股企业盈利仍然向上。因此2011-24年美股明显跑赢A股。

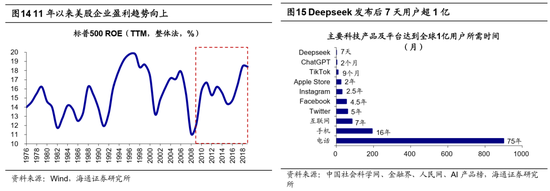

现在,AI革命助力中国新旧动能转换,20年前的重估中国可能再现。1998-2000年中国产业结构调整期,供需失衡,陷入通缩。2001年开始中国通过城镇化+加入WTO走出通缩,轻工业升级到重工业,成本端优势是产业工人红利,需求端动力是城镇化+出口。2023-24年中国再次陷入通缩,二十大提出构建现代化产业体系,随着AI革命进入应用端,中国工程师红利出现,智能制造显现比较优势,且地产周期调整较充分。如果全球经济整体平稳,中国基本面可能类似01-05年,逐渐触底回升,中国资产有望再次重估。

今年1月发布的国产DeepSeek-R1大模型,凭借着低成本、高性能的特点,或加速中美AI平权和AI应用的进程。我国在AI应用领域有望凭借庞大市场和用户基础为应用创新提供肥沃土壤,AI革命将成为驱动经济新旧动能转换的重要力量,未来AI应用、半导体、高端制造等领域有望涌现出更多有国际影响力的科技巨头,或推动中国资产重估从宏大叙事走向现实。

风险提示:历史表现并不代表未来,中美经贸关系加速脱钩。

附录-相关报告(点击链接可查看原文):

《参考99年519——这轮股市行情及经济走出困境的思考-20241006》

《牛还在——再议924行情性质-20250118》

《25年潜在的三大预期差-20250301》

上一篇:邮局平邮包裹的运输流程详解

有话要说...