美联储2023年12月政策会议纪要成为全球市场关注的焦点,因为这将给投资者更多关于美联储未来货币政策路径的参考。

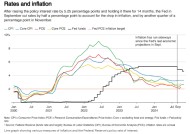

北京时间2024年1月4日凌晨,美联储公布的2023年12月货币政策会议纪要显示,美联储决策者对遏制住胀显得更有信心,认为通胀上行的风险下降,预计未来一年可能适合降息,但路径还很不确定。还有多名决策者认为,可能高会保持更久。

就此,金融市场部宏观研究员周茂华2024年1月5日对《中国经营报》记者分析说:“美联储议息会议没有特别令市场‘振奋’的内容,市场反应较为平淡。议息会议释放本轮加息结束,但并未给出降息路径线索。”

基于2023年12 月会议纪要展现出来的对政策利率决策略偏审慎的态度,市场小幅下调了对美联储降息概率的预期。Fed Watch数据显示的1月美联储保持利率不变以及降息25bp的概率分别为91.2%和8.8%,前值分别为87.6%和12.4%;2024年3月保持利率不变和降息25bp的概率分别为27.4%和66.5%,前值分别为21%和69.5%。

在周茂华看来:“开年以来,市场对美联储今年降息押注有所收敛,主要是近期公布的数据显示,美国通胀前景仍偏高,且经济仍具韧性,市场此前对美联储降息存在过度定价问题。”

纪要显示,美联储工作人员认为,“通胀上行风险已减少”,但指出,通胀仍远高于美联储的长期目标2%,并且,依然存在价格稳定进展停滞的风险。

在降息的问题上,目前,美联储期货交易员最新预计,2024年美联储将进行5—7次降息,每次降息25基点,累计降息幅度达到125—175基点,第一次降息或将在今年3月份。

不过,民银研究认为,2024年美联储启动降息的时间可能晚于当前市场预期,降息幅度或是当前市场预期与美联储预期的折中,共降3—4次,累计降幅为0.75%—1%。这也和美联储对未来核心通胀降幅的预测相吻合(2024年年末中值较2023年年末中值降0.8%),从而仍保持实际利率在当前的限制性水平上。不过不排除当美国失业率上升速度超预期或通胀超预期降温时,美联储增加降息次数。

值得注意的是,此次货币政策会议纪要显示,美联储首次提到开始讨论结束缩减资产负债表(以下简称“缩表”)问题。美国联邦储备委员会认为,在准备金余额下降到略高于充足准备金水平时,可以放缓缩表节奏并最终结束缩表。

缩表是紧缩政策的重要组成部分。据统计数据显示,截至2023年12月27日,美联储资产负债表规模累计缩减12331.17亿美元,其中累计减持美债9774.74亿美元,MBS累计减持3020.5亿美元。

就此,表示,长期来看,美联储倾向于持有能保持货币盈余框架下的最少准备金规模,并预计美联储可能在2024年三季度放缓缩表,并最终在2025年一季度停止缩表。

不过,记者注意到,降息预期下调后,这令美元指数小幅走强至102.49。

截至1月3日,美元指数自102.20小幅回升至102.49。在业界看来,美联储降息预期降温是支撑美元指数攀升的主要原因。

展望美元走势,FXTM富拓首席中文市场杨傲正表示,展望2024年一季度,虽然市场对降息有过早预期,但预期通胀回落的数据和经济实况将继续出现在市场面前,降息憧憬将继续浓厚,不利于美元指数和美债收益率,美元指数跌破100大关基本是指日可待。

民银研究也认为,2024年上半年(至少是一季度),美元指数很可能是波动向下的,很可能跌破100。不过由于欧洲经济基本面压力较美国更大,且财政紧缩幅度也可能高于美国,美元指数2024年全年下行空间有限,甚至在美联储开启降息等利空事件出尽后,不排除2024年下半年美元再度震荡走强。

由此民银研究预计,美元指数2024年可能依旧呈现出较大幅震荡行情,总体趋势上看或为先降后升、略有下行,但低点大概率会跌破100。

周茂华还表示:“谨慎看待美元走弱。因为一方面,美联储逐步过渡到降息周期,美国经济前景趋缓及美元周期等,美元走势偏空;但另一方面,美联储继续在回收流动性,美国基本面相较于欧洲等仍具一定优势,以及全球复杂政经形势下,也可能推升美元等资产避险需求。”

有话要说...