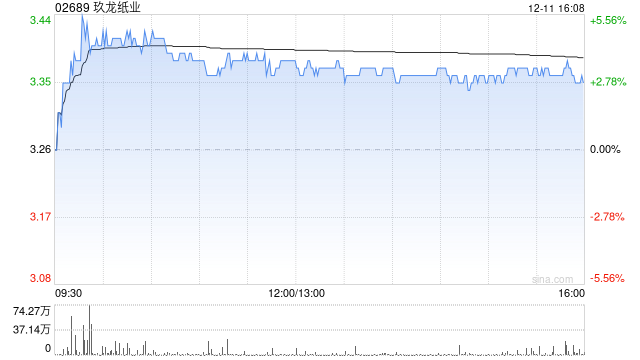

花旗:维持玖龙纸业“中性”评级 目标价下调至3.7港元

- 欧洲杯直播

- 2024-12-11 17:39:05

- 6

花旗发布研究报告称,因此维持玖龙纸业(02689)盈利预测不变,但将其目标价由4.3港元下调至3.7港元,因认为目前环境下盈利改善的机会有限。该行预期,内地四大纸企在盈利能力较低下仍会继续扩大产能,因在公司在中国的省份或市更易获得许可证。该行维持对玖纸及理文造纸(02314)“中性”评级。

相关文章

-

'国企品牌,优质服务'引领潮流:云谷体育强势入驻陕西科控实业体育馆

-

!['+datalist[i].title+'](http://blog.dengddd.cn/zb_users/cache/thumbs/3fd0a5c7a8b2870acb1f3f0e99e34064-190-135-1.png)

'+datalist[i].title+'

-

' + headerTitle + '');}document.writeln('' + doctitle + '');document.writeln('' + subTitle + '');来源:长江日报发布日期:2024-09-27 08:33var fileNum = ""if (fileNum != "" && fileNum.indexOf("无") == -1) {//存在$("#f

-

水贝金表品牌,盯上中东富豪

-

' + headerTitle + '');}document.writeln('' + doctitle + '');document.writeln('' + subTitle + '');来源:长江日报发布日期:2023-11-24 08:36var fileNum = ""if (fileNum != "" && fileNum.indexOf("无") == -1) {//存在$("#f

-

午评:港股恒指涨1.72% 恒生科指涨2.55%中资券商股集体走强

-

泸州银行,能否撕开产业链银行的“无形枷锁”?

-

水井坊再次提价,新帅胡庭洲发力“次高端”?

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

美联储主席鲍威尔:反对总统对利率政策发表意见的建议

2024-12-05

签署原矿外运合作协议 融捷股份子公司扩产

2024-12-05

特朗普宣布提名盖尔·斯莱特担任司法部反垄断部门助理司法部长

2024-12-05

有话要说...